Solver

Solver es parte de una serie de comandos a veces denominados herramientas de análisis Y si (análisis Y si: proceso de cambio de los valores de celdas para ver cómo afectan esos cambios al resultado de fórmulas de la hoja de cálculo. Por ejemplo, variar la tasa de interés que se utiliza en una tabla de amortización para determinar el importe de los pagos.). Con Solver, puede buscarse el valor óptimo para una fórmula (fórmula: secuencia de valores, referencias de celda, nombres, funciones u operadores de una celda que producen juntos un valor nuevo.

Una formula comienza siempre con el signo igual (=).) de celda, denominada celda objetivo, en una hoja de cálculo. Solver funciona en un grupo de celdas que estén relacionadas, directa o indirectamente, con la fórmula de la celda objetivo.

Solver ajusta los valores en las celdas cambiantes que se especifiquen, denominadas celdas ajustables, para generar el resultado especificado en la fórmula de la celda objetivo. Pueden aplicarse restricciones (restricciones: limitaciones aplicadas a un problema de Solver. Puede aplicar restricciones a celdas ajustables, la celda de destino u otras celdas que estén directa o indirectamente relacionadas con la celda de destino.) para restringir los valores que puede utilizar Solver en el modelo y las restricciones pueden hacer referencia a otras celdas a las que afecte la fórmula de la celda objetivo.

Utilice Solver para determinar el valor máximo o mínimo de una celda cambiando otras celdas, por ejemplo, puede cambiar el importe del presupuesto previsto para publicidad y ver el efecto sobre el margen de beneficio.

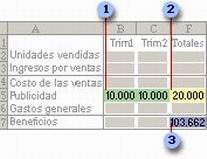

Ejemplo de una evaluación de Solver

En el siguiente ejemplo, el nivel de publicidad de cada trimestre afecta al número de unidades vendidas, determinando indirectamente el importe de los ingresos por ventas, los gastos asociados y los beneficios. Solver puede modificar los presupuestos trimestrales de publicidad (celdas B5:C5), con una restricción total máxima de 20.000 $ (celda F5), hasta que el valor total de beneficios alcance el importe máximo posible. Los valores en las celdas ajustables se utilizan para calcular los beneficios de cada trimestre, por tanto están relacionados con la fórmula en la celda objetivo F7, =SUMA(Q1 Beneficios:Q2 Beneficios).

- Celdas ajustables

- Celda restringida

- Celda objetivo

Una vez ejecutado Solver, los nuevos valores son los siguientes:

![]()

Hojas de cálculo de ejemplo de Solver

Microsoft Excel incluye un libro, Solvsamp.xls en la carpeta Office\Samples, que demuestra los tipos de problemas que pueden resolverse.

Pueden utilizarse las hojas de cálculo de muestra en Solvsamp.xls como ayuda para resolver los problemas. Para utilizar cualquiera de las seis hojas de cálculo: Productos varios, Rutas de distribución, Organización de personal, Optimización de ingresos, Cartera de Valores y Diseño Técnico, abra el libro, cambie a la hoja de cálculo que desee utilizar y, a continuación, haga clic en la opción Solver del menú Herramientas. La celda objetivo, las celdas ajustables y las restricciones de la hoja de cálculo ya están especificadas.

Algoritmo y métodos utilizados por Solver

La herramienta Microsoft Excel Solver utiliza el código de optimización no lineal (GRG2) desarrollado por la Universidad Leon Lasdon de Austin (Texas) y la Universidad Allan Waren (Cleveland ).

Los problemas lineales y enteros utilizan el método más simple con límites en las variables y el método de ramificación y límite, implantado por John Watson y Dan Fylstra de Frontline Systems, Inc.

Algunas secciones del código de programa Microsoft Excel Solver tienen copyright en 1990, 1991, 1992, y 1995 por Frontline Systems, Inc. Otras secciones tienen copyright en 1989 por Optimal Methods, Inc.

Escenarios

Los escenarios son parte de una serie de comandos a veces denominados herramientas de análisis Y si. Un escenario es un conjunto de valores que Microsoft Excel guarda y puede sustituir automáticamente en la hoja de cálculo. Puede utilizar los escenarios para prever el resultado de un modelo de hoja de cálculo. Puede crear y guardar diferentes grupos de valores en una hoja de cálculo y, a continuación, pasar a cualquiera de estos nuevos escenarios para ver distintos resultados.

Crear escenarios: Supongamos, por ejemplo, que desea preparar un presupuesto, pero no sabe con exactitud sus ingresos. En este caso, podrá definir valores diferentes para dichos ingresos y, seguidamente, pasar de un escenario a otro para realizar un análisis Y si.

En el ejemplo anterior, cuyo escenario podría denominarse Peor opción, establezca el valor de la celda B1 en 50.000 $ y el de la celda B2 en 13.200 $.

Al segundo escenario podría denominarlo Mejor opción y cambiar los valores de B1 a 150.000 $ y de B2 a 26.000 $.

Informes de resumen de escenario

Para comparar varios escenarios, puede crear un informe que los resuma en la misma página. El informe puede listar los escenarios unos junto a otros o resumirlos en un informe de tabla dinámica.